- · 《市场周刊》栏目设置[06/29]

- · 《市场周刊》投稿方式[06/29]

- · 《市场周刊》征稿要求[06/29]

- · 《市场周刊》刊物宗旨[06/29]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

市场中性VS固收产品,究竟哪个更适合你?

作者:网站采编关键词:

摘要:持有市场中性产品的过程中,基差收敛或是管理人超额波动都会影响基金业绩,但这些因素偏短期。长期看,还是A股市场无效性的程度和量化管理人的投研能力决定了中性产品的投资机

持有市场中性产品的过程中,基差收敛或是管理人超额波动都会影响基金业绩,但这些因素偏短期。长期看,还是A股市场无效性的程度和量化管理人的投研能力决定了中性产品的投资机会。

大家对固收产品应该并不陌生,从银行理财到券商集合到地产信托,固收产品是多数人偏爱的低风险资产。

不过近几年,另一类低波动的绝对收益品种逐渐走入我们的视野。随着A股市场的创新发展和量化投资的快速崛起,市场中性产品受到越来越多人的关注。

固收产品的投资逻辑较清晰,我们借出资金,获取收益,面临的风险是借贷方未来现金流的不确定性。

而市场中性产品概念略复杂,且收益存在一定波动,更需要我们去仔细了解,多跟踪,多思考。

好买商学院本节课中,我们就来看一看市场中性产品的赚钱逻辑和风险收益特征。未来当我们配置低风险资产时,又能多一个选项。

一、市场中性产品的定义,赚选股的钱,对冲掉市场风险

所谓“市场中性”,这里的“市场”指股市,“中性”则指不受股市影响。顾名思义,量化管理人靠投资股票赚钱,赚多少钱取决于其选的股票,和市场整体牛熊涨跌无关。那么如何赚这笔钱呢?

量化管理人努力找出比指数涨得多或比指数跌的少的股票,然后运用金融工具对冲掉市场风险,这样就赚到了选股的钱,也是我们常说的超额收益或Alpha。

比如某天指数上涨1%,量化管理人能选出涨3%的个股。那么对冲掉指数涨的1%后,这2%就是市场中性产品赚的钱。

股市上涨时选出比指数赚钱多的股票,市场下跌时选出比指数亏钱少的股票。量化管理人不判断指数趋势和牛熊周期,全凭选股赚取超额收益,为投资者累积绝对收益。

二、市场中性产品的风险收益特征,超额与基差影响着中性产品收益

市场中性产品的业绩表现受两方面因素影响,一是管理人创造超额的能力,二是对冲市场风险所付出的对冲成本,即我们常听说的基差。

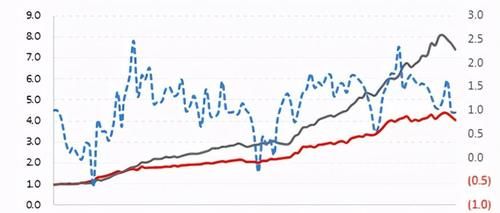

下面这张图中,红线是中性产品的平均表现,灰线是量化管理人的平均超额,蓝线是中证500股指期货的基差。可以看出管理人超额和基差共同影响着中性产品业绩。

▼中性产品影响因素(中性平均的斜率5倍、超额平均的斜率5倍)

数据来源:好买基金研究中心

数据日期:

1、量化管理人的超额水平

超额水平体现了量化管理人跑赢指数的能力,与指数赛跑的背后是众多管理人紧锣密鼓、一刻不能停歇的投入、研发。

短期看,量化管理人的超额会受到市场流动性环境、市场风格等因素影响,超额短期会有波动。量化管理人阶段性跑输指数也是正常现象。关于量化超额的变化特征,我们会在其他课程中详细解释。

而长期看,量化超额水平和市场的无效性有关,如果A股仍是一个以无效交易为主的市场,市场上仍有大量参与者进行非理性交易,那么量化策略就有持续获取超额的前提。

罗马不是一日建成的,美股市场经历了近一个世纪的发展才走向成熟。而仅有30年历史的A股市场仍在成长的道路上,市场无效性仍然显著,这是时代大背景赋予中性产品的投资机会。

2、对冲成本(股指期货基差)

在了解基差如何影响中性产品收益之前,我们必须先了解基差到底是什么?

中性产品常常通过做空股指期货来对冲大盘的涨跌。股指期货虽然是以股票指数为标的的期货合约,但股指期货和股票指数的走势并不完全一致,股指期货的价格减去股票指数的价格就是基差。

以中证500股指期货合约为例,一般股指期货的价格会低于指数价格,我们称为股指期货处于贴水状态,这两者的价格往往要到合约到期时才会趋于一致。

因此我们在股指期货贴水时做空期货,持有到合约到期、基差收敛至零我们再平仓。这段期间我们支付了对冲成本,可以简单理解是为了剥离市场风险而支付的“保费”。

这笔“保费”的金额在中性产品建仓的时间点,以该点的基差大小来决定。而支付“保费”的时候,则是基差收敛的时候。

我们看一个例子,比如中性产品建仓时,股指期货还一年到期,基差是10%(即期货比实际股指低10%),那么中性产品这一年的对冲“保费”就是10%,量化管理人如果创造了30%的超额,那要扣除这10%的费用,之后才是中性产品的收益。

文章来源:《市场周刊》 网址: http://www.sczkzz.cn/zonghexinwen/2021/0511/1452.html