- · 《市场周刊》栏目设置[06/29]

- · 《市场周刊》投稿方式[06/29]

- · 《市场周刊》征稿要求[06/29]

- · 《市场周刊》刊物宗旨[06/29]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

2020年中国变频器前景分析,市场规模仍将继续扩

作者:网站采编关键词:

摘要:一、变频器产业概述 变频器是用来改变交流电机供电的频率和幅值,因而改变其运动磁场的周期,达到平滑控制电动机转速的目的。变频器靠内部IGBT的开断来调整输出电源的电压和频率,

一、变频器产业概述

变频器是用来改变交流电机供电的频率和幅值,因而改变其运动磁场的周期,达到平滑控制电动机转速的目的。变频器靠内部IGBT的开断来调整输出电源的电压和频率,根据电机的实际需要来提供其所需要的电源电压,进而达到节能、调速的目的,另外,变频器还有很多的保护功能,如过流、过压、过载保护等等。

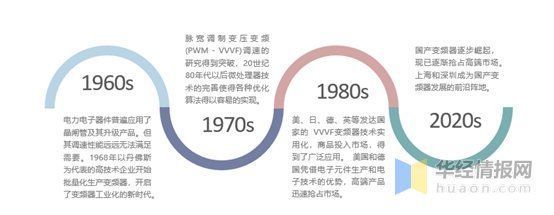

变频器发展历程基本状况

数据来源:华经产业研究院整理

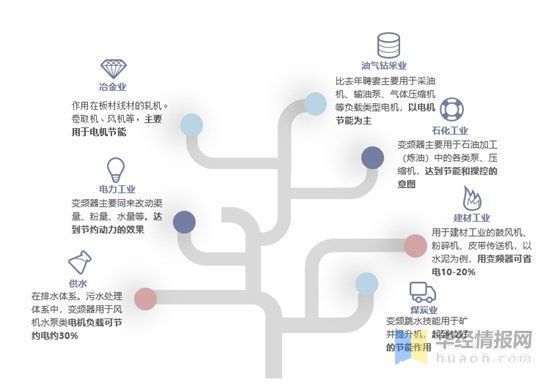

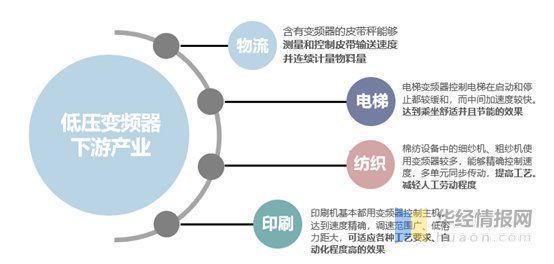

变频器是利用电力半导体的通断作用转变电流频率的电能控制装置,根据用途分为高压和低压变频器。随着工业化和自动化普及,变频器的产品运用范围比较广泛,包括发电侧的光伏逆变器、风电变流器等。从应用来说,高压变频器主要用于如冶金、电力、供水、石油、化工、煤炭等高耗能行业。而低压变频器应用于物流、电梯、风机、纺织及印刷等行业。

高压变频器下游行业基本状况

数据来源:华经产业研究院整理

低压变频器下游产业基本情况

数据来源:华经产业研究院整理

相关报告:华经产业研究院发布的《2021-2026年中国变频器行业市场调研及行业投资策略研究报告》;

二、高压变频器现状分析

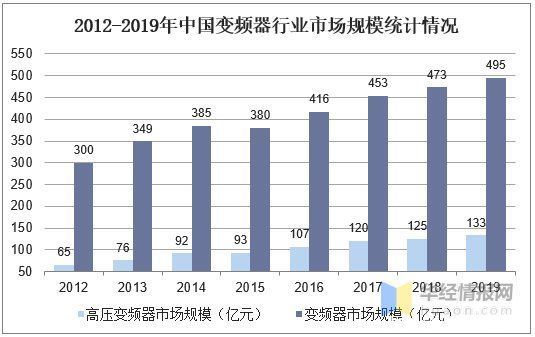

就市场规模而言,我国变频器行业的市场规模整体呈上升态势,从2012年至2019年,中国变频器行业规模除2015年有小幅度下降以外,其余年份均处于稳步增长状态。2019年我国变频器行业的市场规模达到495亿元,相比2018年增长4.7%。其中高压变频器自2012年起到2019年一直处于稳步上升的状态,每一年的增长率都超过了变频器总市场规模的增长率,且7年间增长了68亿元,增长幅度超过100%。2019年我国高压变频器市场规模为133亿元,同比2018年增长6.4%

数据来源:华经产业研究院整理

数据来源:华经产业研究院整理

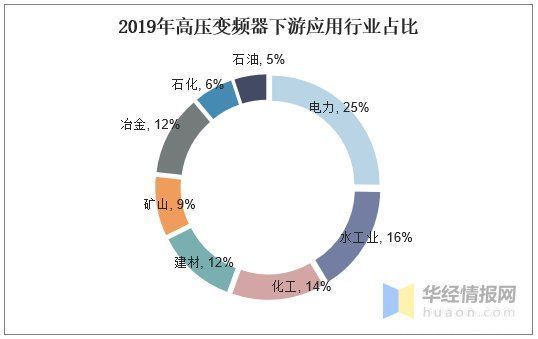

就应用行业而言,2019年高压变频器在下游应用行业占比中前三的分别是电力、水工业和化工,总和占比5%,其中占比最大的是电力,为25%。从2017年的设备升级技改开始,包括冶金在内的下游产业开始逐步步入正轨,同时从碳中和政策对高能耗行业的节能减排要求来看,预计冶金、电力、石化等行业在节能改造方面的投入将持续进行,未来发展空间很大。

数据来源:华经产业研究院整理

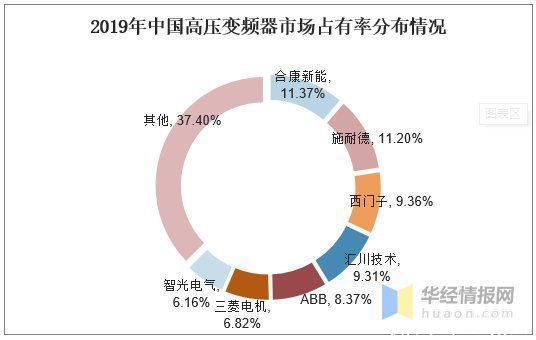

就竞争格局而言,2019年中国高压变频器市场占有率前四分别是合康新能、施耐德、西门子和汇川技术,总和占比约为40%左右,其中分别占据第一和第四的合康新能和汇川技术为国产企业,占比分别为11.37%和9.31%。第二是来自的施耐德,占比11.2%。

数据来源:华经产业研究院整理

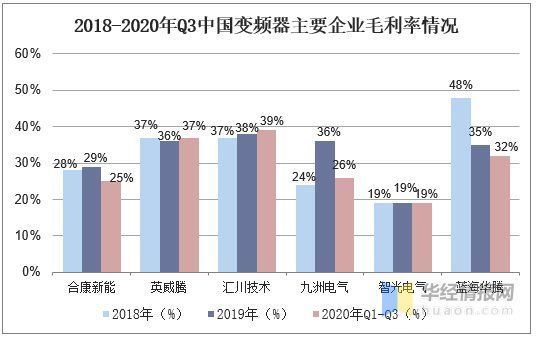

从我国上市公司近几年的毛利率变化来看,变频器行业主要上市公司的毛利率略有下降,但是整个行业的获利水平较高,经营效益良好。2018年,6家上市公司的毛利率维持在20%-50%之间;2019年,各公司的毛利率差异进一步缩小,集中在30%-40%之间。2020年前三个季度,各公司的毛利率依然多集中在25%-40%之间。而合康新能和汇川技术作为我国变频器行业的龙头企业毛利率分别为25%和39%。

数据来源:华经产业研究院整理

三、低压变频器现状分析

中国低压变频器与变频器市场总体类似,行业的市场规模整体呈上升态势,从2012年至2019年,中国变频器行业规模除2015年有小幅度下降以外,其余年份均处于稳步增长状态。2019年我国低频变频器行业的市场规模达到362亿元,相比2018年增长4.0%,为近年来最高。

数据来源:华经产业研究院整理

就竞争格局而言,与高压变频器不同,占据中国市场最大份额的是瑞士苏黎世的ABB公司,占比从2017年的17%上升到2019年的20%。而来自中国的汇川技术则在2019年占据了14%的市场,相比较2017年上升3%。

文章来源:《市场周刊》 网址: http://www.sczkzz.cn/zonghexinwen/2021/0425/1353.html