- · 《市场周刊》栏目设置[06/29]

- · 《市场周刊》投稿方式[06/29]

- · 《市场周刊》征稿要求[06/29]

- · 《市场周刊》刊物宗旨[06/29]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

3.24英雄帖:市场探底回升的条件正在向我们靠拢

作者:网站采编关键词:

摘要:今日上午,两市各大指数相继翻绿,内外主力资金强强对抗,市场表面上看力度很大,实则可持续深跌的条件正在被压缩,加上恒生指数C浪下跌已经开始,说明市场探底回升的条件正在

今日上午,两市各大指数相继翻绿,内外主力资金强强对抗,市场表面上看力度很大,实则可持续深跌的条件正在被压缩,加上恒生指数C浪下跌已经开始,说明市场探底回升的条件正在向我们靠拢

【上午股市概要】

今日早盘沪深两市双双低开,之后就一路震荡走低,仅证券、医疗、酿酒、电力等筹板块红盘上涨,但并没有成功阻止大盘指数的下跌。三大指数全部翻绿,其中?中小板指?领跌两市。盘面上, ST板块、低价股、碳交易、次新股等板块相对活跃,但活跃面积进一步萎缩了。主题基金方面,?酒ETF?、?券商ETF?、?生物医药?、?食品ETF?等主题基金红盘领涨,?钢铁ETF?、?华宝油气?、?有色ETF?、?南方原油?等主题基金领跌?。

中证指数涨幅榜:到上午收盘时止,反向指数、创新成指、白酒等板块涨幅靠前;餐饮、化纤、材料、钢铁、有色等板块跌幅靠前。

板块温度状态(日线级别):今日上午,处在0度附近的板块减少到了5个,而超低温区域的板块突然增加到了9个。尤其恒生指数的温度骤降,结合昨天收评观点的推演图来说恒生指数的4浪调整在点附近反弹的概率较大。

北上资金:上午净流入33.00亿元,其中沪股通流入33.12亿元,深股通流出0.12亿元。

南下资金:上午共卖出33.57亿元。

内资主力资金:上午A股市场主力资金净流入排名靠前的行业板块主要集中在券商信托、酿酒行业、珠宝首饰等板块,其中券商信托板块主力净流入12.96亿元;主力净流出排名靠前的行业板块主要集中在有色金属、电子元件、化工行业、汽车行业、银行、材料行业等板块,其中有色金属板块主力资金净流出34.24亿元。

从今日上午的主力资金流动状态来看,上午市场表现不足的情况下,外资却出奇的回流了33亿元;内资主力流出额超过280亿元。又是一次内外主力资金强强对抗的日子,很明显内资主力的大幅流出主导了今日市场空头行情的强势。不过,有一点还是让我欣慰,那就是证券、白酒、医疗、消费等板块今天既然红了,我认为这是一个信号,是一个主力资金重新转向大蓝筹的信号,既然有这个条件,那我今天适当地加一点蓝筹类指数。

【股市推背图】

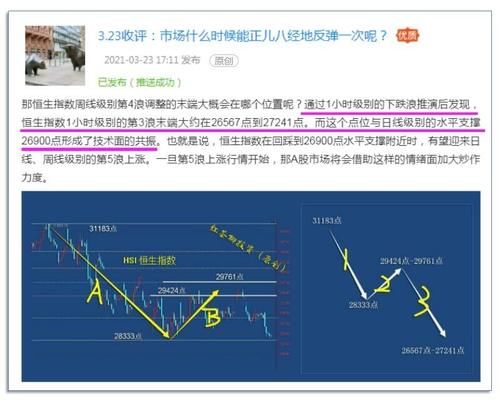

(回顾)下方是恒生指数C浪下跌的回顾图,其中着重提到了C浪下跌的末端位置。

“?恒生指数?”下方是恒生指数1小时级别的最新动态,属于1小时级别的C浪下跌。昨天红茶对恒生指数做了一次推演图,今天该指数就直接创出1小时级别的新低迎来了C浪行情。我之前曾多次讲到,恒生指数日线、周线级别的第4浪调整(即1小时级别的下跌3浪)靠近点的时候,就可以认为第4浪的调整快要结束了。一旦恒生指数迎来探底回升的动作,其积极的情绪面也将会快速传导至A股中来,因此也可以理解为C浪段下跌过程,就是新的低吸机会的来临。当然了,如果大盘指数能走C浪下跌那就更漂亮了。

【免责声明】

本文仅代表个人观点,任何内容都不作为您投资的依据,您必须独立做出投资决策,风险自担。投资有风险,入市需谨慎!

文章来源:《市场周刊》 网址: http://www.sczkzz.cn/zonghexinwen/2021/0324/1075.html